Strategi Pelaburan Emas 2015

Cabaran utama pelaburan emas pada tahun 2015 ialah perlaksanaan GST (Good & Services Tax) yang akan bermula pada 1 April 2015. Mana-mana negara, bila cukai GST dikenakan, pasaran emas akan terjejas teruk samada barang kemas atau emas pelaburan. Emas tak lagi menarik untuk dijadikan salah satu bentuk simpanan sebab kosnya dah meningkat. Cuba bayangkan, kita terpaksa bayar lagi kos tambahan 6% daripada harga emas yang kita beli, sedangkan komisyen dealer emas Public Gold seperti saya pun cuma 1% – 2% sahaja! Maksudnya, kos tambahan 6% bagi emas tu sangatlah besar.

Selain susut nilai emas, kos simpanan emas, dan kos logistik untuk hantar atau ambil emas yang saya anggarkan sekitar 8% – 15%, kita terpaksa bayar lagi 6% dan menjadikan kos pemilikan emas sebenar boleh mencecah 20% daripada nilai emas tu sendiri! Bila kos sudah 20%, kalau harga emas naik 20% setahun (tapi jarang-jarang berlaku), maksudnya kita baru balik modal! Belum lagi untung. Jadi inilah cabaran penyimpan atau pelabur emas fizikal di Malaysia tahun 2015 yang ramai orang di luar sana tak tahu.

Salah Faham Pengecualian GST

Pada 13 Oktober 2014, secara rasminya kerajaan keluarkan senarai barangan yang dikecualikan GST, ia termasuk emas pelaburan. Jadi ramai pengeluar emas salah faham tentang senarai itu. Mereka fikir semua emas ketulenan 99.5% dan ke atas akan dikecualikan GST! Sedangkan, hanya emas 99.5% yang mempunyai standard antarabangsa (seperti LBMA) sahaja dikecualikan GST. Emas yang lain, masih dikenakan GST walaupun emas berketulenan 99.99%! Fakta ini memang telahpun disahkan oleh Public Gold sendiri dengan Jabatan Kastam.

Jadi sekarang ni, hampir kesemua gold bar dan dinar Public Gold ditukar kepada emas yang diiktiraf oleh LBMA (London Bullion Market Association), kecuali Bungamas dan Taifok. Dan Public Gold satu-satunya syarikat tempatan yang mempunyai emas LBMA-nya tersendiri buat masa ini.

Bentuk gold bar dengan pengiktirafan LBMA

Bentuk gold bar dengan pengiktirafan LBMA

Dinar 999.9 dengan pengiktirafan LBMA

Kelebihan Dan Kekurangan Emas LBMA

Secara ringkasnya, ini saya senaraikan kelebihan dan kekurangan emas LBMA untuk makluman sahabat pembaca:

Kelebihan emas LMBA Public Gold

- Pembeli jimat dari membayar cukai GST sebanyak 6%

- Emas ini diiktiraf peringkat antarabangsa. Maksudnya kalau nak jual di luar negara, ia diterima dengan harga yang lebih tinggi.

- Ianya sangat cantik, nampak high-class, dan saya yakin kita bangga memiliknya. Emas LBMA ni menyelesaikan rungutan pembeli emas Public Gold sebelum ni tentang packaging yang rendah standard.

Kekurangan emas LBMA Public Gold

- Emas ini berseal kekal. Kalau buka plastik seal tu, Public Gold hanya akan beli balik sebagai “used gold” dengan susut nilai sekitar 15%.

- Emas ini diterima oleh banyak ar-rahnu, tapi kebanyakkan ar-rahnu mensyaratkan seal tu mesti dibuka untuk ujian ketulenan. Kalau buka, maksudnya kita rugi susut nilai 15%. Buat masa ni, cuma Ar-Rahnu Pos Malaysia sahaja yang terima emas Public Gold tanpa perlu buka seal.

- Susut nilai lebih tinggi sedikit.

- Gold premium lebih tinggi sedikit.

Strategi Pelaburan Emas 2015

Jadi dengan perkembangan terbaru ni, apa yang pembeli emas Public Gold perlu tahu dan pertimbangkan beberapa strategi penting, antaranya;

#1 – Gold Bar dan Dinar Sama Sahaja

Tak ada beza dari sudut (1) ketulenan, (2) harga per gram, dan (3) spread / susut nilai. Jadi kalau orang tanya saya mana yang lebih baik untuk pelaburan, gold bar atau dinar? Jawapan saya sama sahaja.

#2 – Gold Premium Dikenakan Di Penang

Kalau dulu, semua item pembelian Public Gold di Penang akan dikecualikan caj “gold premium”, tapi sekarang, pembelian di Penang juga dikenakan caj “gold premium”. Ini disebabkan Public Gold menanggung kos yang lebih besar untuk tempah emas tersebut dari kilang yang diiktiraf LBMA iaitu Nadir Metal Rafineri (Turkey), dan dibawa masuk ke Malaysia.

Jadi kalau sahabat pembaca beli emas untuk dijual dengan harga yang lebih tinggi, pertimbangkan item yang gold premiumnya lebih rendah. Contohnya, gold bar 1 gram RM5 sekeping. Kalau 10 keping, kita kena bayar RM50, tapi kalau gold bar 10 gram x 1 keping, gold premium cuma RM10 sahaja. Jimat RM40! Tapi kalau nak mudah jual sikit-sikit nanti, emas yang item lebih kecil lebih baik walauupun gold premiumnya lebih tinggi.

#3 – Kaedah GAP Mungkin Terbaik

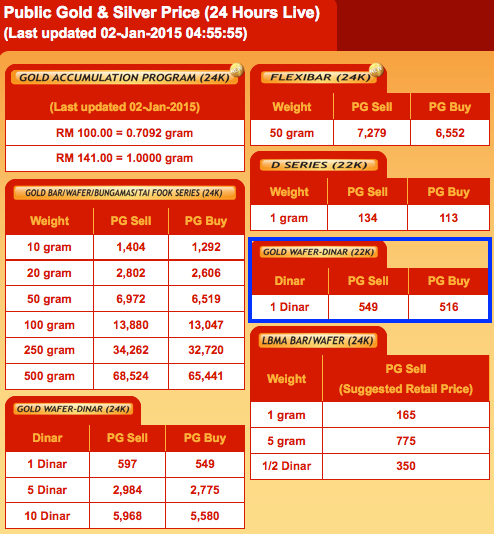

Kaedah pembelian GAP (Gold Accumulation Program) bagi saya sangat bagus sebab kita boleh simpan percuma dengan Public Gold, atau boleh keluarkan emas tu bila-bila emas. Bagi pembeli emas secara kecil-kecilan, mungkin harga per gram lebih murah berbanding membeli dengan kaedah biasa i.e. lock harga -> bayar -> collect item.

Contohnya, kalau beli gold bar 1 gram dengan kaedah biasa (lock harga atau cash & carry), harga hari ni kita perlu bayar RM165. Tapi kalau beli menggunakan kaedah GAP, kita hanya perlu membayar RM141 + RM5 gold premium. RM5 tu kita cuma bayar masa nak ambil emas tu nanti di office Public Gold.

Jadi kalau nak beli emas, cuba bandingkan dulu harga GAP dengan harga emas per item yang dipaparkan di website Public Gold. Kalau harga GAP lebih rendah, lebih baik beli cara GAP. Harga GAP disemak mengikut harga jam 12.00 malam setiap hari, sedangkan harga per item disemak setiap 20 minit mengikut harga emas dunia.

#4 – Bungamas dan Tai Fook Mudah Untuk Pajakan

Bagi yang masih nak beli emas Public Gold yang tak berseal untuk memudahkan pajakan, kita masih boleh beli gold bar Bungamas dan Tai Fook. Ia masih bebas dari GST kalau beli sebelum 1 April 2015.

Gold bar Bungamas dan Tai Fook Series keluaran Public Gold

Gold bar Bungamas dan Tai Fook Series keluaran Public Gold

Saya dapat tahu, Public Gold akan terus jual dua produk tak berseal ini walaupun dikenakan GST nanti. Harga, susut nilai, dan ketulenan gold bar Bungamas dan Tai Fook sama sahaja berbanding emas LBMA. Bezanya cuma ia tak berseal dan bakal dikenakan GST. Jadi kalau nak jimat, borong banyak-banyak dari sekarang! (“,)

#5 – Tukar Dinar 916% kepada Dinar 99.99

Sekarang, Public Gold dah tak jual dinar berketulenan 91.6%. Ia digantikan dengan Dinar LBMA yang berketulenan 99.99%. Ia lebih cantik, lebih mahal sebab ketulenannya lebih tinggi, dan paling penting, ia dikecualikan GST.

Bagi pemilik dinar 916, Public Gold jamin beli balik emas tu, jangan risau. Public Gold masih paparkan harga di website. Sila rujuk harga “PG Buy” 1 Dinar 916 di website. Harga “PG Sell” tu dah tak relevan sebab emas tu dah tak dijual lagi. Bila “PG Sell” dah tak relevan, spread / susut nilai pun dah tak relevan. Jadi kalau nak jual coin 5 dinar x 1 keping, rujuk harga “PG Buy” darab dengan 5 sahaja.

Bagi yang nak tukar Dinar 916 kepada Dinar 999.9, Public Gold sekarang buat promosi. Kita cuma perlu tambah RM60 untuk setiap 1 dinar. Saya buat anggaran kos, perbezaan sebenar harga 916 dan 999.9 untuk berat 4.25 gram ialah sekitar RM45. Bila ditambah dengan gold premium RM5 untuk 1 dinar, kos sebenar sekitar RM50. Jadi kalau Public Gold caj RM60, bagi saya KOS TAMBAHAN yang kita perlu tanggung sebenarnya sekitar RM10 sahaja. Ia sangat murah.

Promosi tukar dinar 916 kepada dinar 999.9

Cuma saya tak pasti kaedah ini patuh syariah atau tak sebab ia seolah-olah trade-in emas yang sama beratnya. Jadi buat masa ni, saya masih simpan syiling-syiling dinar 916 saya. Rasa sayang nak jual atau trade-in sebab ia senang untuk pajakan ar-rahnu dan mungkin boleh dijual sebagai “rare item” tak lama lagi.

#6 – Beralih Kepada Syarikat Emas LBMA

Nasihat terakhir saya ni mungkin agak keterlaluan. Tapi secara jujurnya, saya syorkan semua pembeli emas pelaburan jenama yang bukan LBMA, sila tukar kepada syarikat emas yang ada produk LBMA sendiri mulai sekarang!

Syarikat yang jual emas bukan LBMA akan bermasalah. Jualan mereka akan jatuh mendadak! Dan tentunya pembeli emas akan terkena tempias ‘kerugian’ tersebut. Buat masa ini, pilihan yang ada cuma emas Public Gold, atau emas jenama antarabangsa yang lain seperti Pamp Suisse, Canadian Maple Leaf, dan lain-lain jenama antarabangsa yang dijual oleh UOB Bank.

Bagi saya, pilihan yang paling baik untuk tahun 2015 ini bagi pembeli emas pelaburan di Malaysia hanyalah Public Gold. Ia senang dibeli, senang dijual, dan untungnya maksimum, insyaAllah.

Jadi itulah strategi-strategi penting yang pelabur emas di Malaysia (terutamanya pembeli emas Public Gold) perlu pertimbangkan untuk tahun 2015 ini. Mudah-mudahan artikel ini dapat beri pencerahan tentang prospek pelaburan emas di Malaysia diambang pelaksanaan GST, insyaAllah.

Wallahu a’lam.

ada soalan boleh PM / wasap 019-6645066

kredit to Ustaz Zul